服务热线:

服务热线: 联系我们

二级市场上,多个消费板块个股因业绩报喜,逆市上涨。2月2日早盘,餐饮指数(申万一级)高开低走,收跌0.15%。个股方面,

随着预告披露窗口期临近,多个食品饮料公司已发布2023年度业绩预告。展望后市,机构普遍看好春季消费旺季来临开门红可期。那么,哪些子板块值得关注?

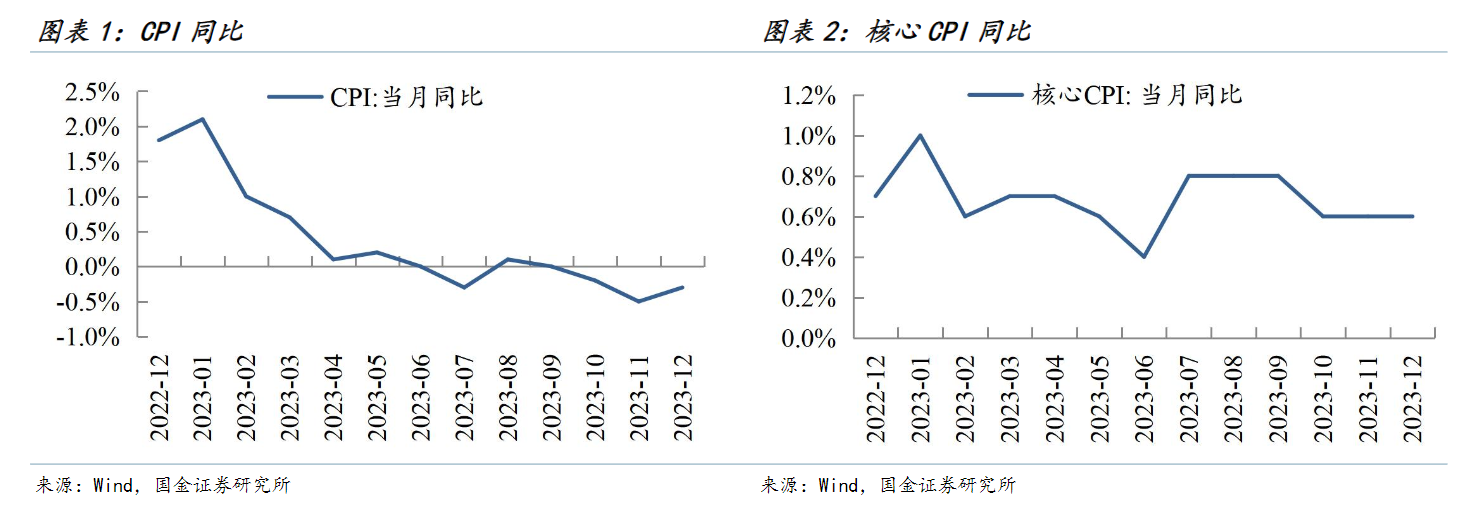

据国家统计局数据,2023年,我国居民消费价格指数(CPI)同比上涨0.2%,2023年12月,CPI同比下降0.3%,环比回升0.1%;核心CPI同比上升0.6%,环比同样上升0.1%。分结构看,消费品价格同比下降1.1%,服务价格持续上涨1.0%。

国家统计局城市司首席统计师董莉娟解读称,2023年CPI总体平稳,消费领域价格总体平稳。

顶层设计亦对物价持关注和呵护态度,物价温和回升预期增强。1月24日,中国人民银行行长潘功胜在国新办举行的新闻发布会上表示,在人民银行货币政策工具的使用中,将强化跨周期和逆周期的调节,为经济稳步的增长和物价的稳定营造良好的货币金融环境。

潘功胜表示,要把维护价格稳定,推动价格的温和回升,作为把握货币政策的重要考量。要坚守货币政策目标,保持货币币值的稳定,并以此促进经济增长。

东兴证券指出,央行此次表态增强了市场对物价中枢增长正常化、需求慢慢地回暖的预期,同时在物价中枢增长正常化的过程,往往是餐饮企业盈利改善的重要时期,逐渐增强市场对餐饮企业纯收入能力回升的预期。看好中长期餐饮板块盈利能力逐渐增强的趋势。

今年以来,多家餐饮公司纷纷发布业绩预告。截至2月2日,同花顺iFinD多个方面数据显示,发布业绩预告的52家餐饮企业中,近30家公司业绩预喜(预增、略增、扭亏),业绩预喜超5成。

从子板块来看,休闲食品板块超7成公司业绩预喜,酒类、饮料乳品、调味发酵品板块的业绩预喜率均达到60%,食品加工板块业绩预喜率最低、不到20%。

个股方面,1月31日,乳业公司皇氏集团发布2023年度业绩预告,公司在2023年实现归母净利润0.7亿元—0.9亿元,同比增长482.19%—648.53%,净利润增幅暂列已发布2023年业绩预告的餐饮公司之首。

万联证券指出,在宏观经济弱复苏背景下,餐饮板块估值仍承压,商务部等部门释放促进消费政策信号,可结合春节旺季消费表现适当增配。

国海证券表示,今年是疫后第一个完全不受影响的春节旺季,在去年低基数下消费行业更显弹性。随着春节旺季的临近,即将进入关键阶段,重视行业边际反馈。

在宏观经济弱复苏背景下,餐饮板块估值持续承压,自2021年后已持续经历2年的震荡回调,目前估值已位于历史低点。同花顺iFinD多个方面数据显示,餐饮行业PE-TTM(剔除负值)为22.81倍,处于近十年11.62%的分位点。

华创证券觉得,食饮板块经历年初至今的进一步回调之后,市盈率已处于长周期底部。但实际上餐饮龙头的强盈利能力和竞争力推动份额集中,都将带来较确定的稳定增长。短期看,市场不积极的情绪宣泄后,返乡消费催化,板块或有修复。

国海证券:随着春节旺季的临近,终端动销的逐步起势,白酒行业稳健向好的趋势不变,价位升级和分化仍然是主旋律;大众品业绩筑底,估值回落后有突出贡献的公司的投资价值凸显,可关注业绩成长确定性高以及稳健成长+高分红标的。

东吴证券:大众品把握“三主一副”条线;白酒基本面分化,建议布局核心品种。

短期来看,随着经济持续复苏和春节旺季临近,白酒商务宴请需求仍有提升空间;长久来看,白酒行业处于存量竞争时代,

长期高端化趋势延续,短期原材料价格有望下降,啤酒企业成本压力有所缓解,同时消费市场仍有复苏空间。建议跟踪高端现饮修复带来的结构提升和价格回暖情况,关注产品结构高端化、长期边际向好的啤酒龙头;

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)